Ce qui suit est un article de l’économiste marxiste anglais Michael Roberts qui polémique contre l’économiste argentin Rolando Astarita. L’objet de la polémique est de savoir quelle est la cause fondamentale à l’origine des crises économiques en régime capitaliste. Rolando Astarita soutient la thèse de la surproduction, c’est à dire que les acheteurs sont dans l’incapacité financière d’absorber la quantité de marchandises mise sur le marché, en d’autres termes l’inadéquation entre l’offre et la demande. Pour Michael Roberts, et il fait la démonstration, la cause fondamentale est la suraccumulation de capital constant (technologies et moyens de production) qui entraine une diminution de la rentabilité des investissements. Michael Roberts fait référence à la baisse tendancielle du taux de profit (BTTP), loi énoncée par Marx dans le volume 3 du Capital.

En novembre dernier, l’excellent économiste marxiste argentin Rolando Astarita a présenté sur son blog les arguments en faveur de la « surproduction » comme cause des crises sous le capitalisme, niant le rôle de la loi de Marx sur la baisse tendancielle du taux de profit (BTTP). Il affirme que Marx et Engels, dans leurs œuvres, n’ont jamais mentionné que cette loi était en relation direct avec les crises économiques et notamment celles apparues au cours du 19e siècle. Ils ont toujours fait référence à la « surproduction ». Et rien ne prouve qu’une baisse du taux de profit précède ou provoque des crises périodiques selon lui.

Cela a conduit à une réponse du marxiste espagnol Daniel Alabarracin dans le journal en ligne espagnol Sin Permiso. La critique d’Albarracin est disponible ici. Astarita a répondu en disant que la critique d’Albarracin était « sans fondement ». Bien qu’Astarita accepte que la rentabilité affecte l’accumulation du capital, il est en désaccord avec le fait que la loi de rentabilité de Marx soit une cause de crise. Pour lui, c’est la « surproduction » qui en est la cause. La réponse d’Astarita à Alabarracinis se trouve ici.

Mon intervention dans le débat

J‘ai toujours été en désaccord avec l’idée que la « surproduction » était la cause des crises cycliques. Pour moi, la surproduction est une description d’une crise ou d’un marasme, pas une cause. J’ai eu une correspondance privée avec Rolando sur cette question de la surproduction ou de la suraccumulation comme cause des crises. J’ai donc décidé de publier mon point de vue dans Sin Permiso. Voici ma réponse aux arguments de Rolando. Je la présente ci-dessous dans son intégralité, car elle est plus précise que la contribution dans Sin Permiso, qui comporte quelques fautes d’impression et inclut en fait une section sur les opinions de Mandel, qui ne sont pas les miennes, mais celles de Rolando.

« Cher Rolando,

J’ai été surpris et déçu de lire votre dernier billet sur les causes des crises cycliques du capitalisme. Je n’avais pas réalisé que vous aviez adopté avec ce que je considère comme un point de vue erroné, dépassé et non démontré par les faits, selon lequel les crises sous le capitalisme sont causées par la « surproduction » et que cela n’a rien à voir avec la variation de la rentabilité et les profits dans l’accumulation capitaliste. Cette thèse de la surproduction a été présentée par une succession de théoriciens tels que Tugan-Baranovsky, Hilferding, Maksakovsky, Moszkowska et Simon Clarke. Je pensais que cette théorie avait été réfutée, il y a de nombreuses années.

Tout d’abord, vous affirmez que Marx n’a jamais expliqué les crises cycliques par sa loi de rentabilité. Vous soutenez cette affirmation en disant que « lorsqu’il a écrit sur la crise de 1847, il n’a pas mentionné cette loi ». Ce n’est pas surprenant puisqu’il n’avait pas encore développé cette loi à cette époque. Mais vous poursuivez en affirmant qu’il ne l’a pas fait non plus dans les passages faisant référence aux crises de 1866 et 1873 dans le chapitre 17 du volume II des Théories de la plus-value, consacré aux crises capitalistes ».

Cela ressemble à l’argument présenté par le marxiste allemand Michael Heinrich, selon lequel Marx a abandonné sa loi de rentabilité après 1865 pour expliquer les crises parce qu’il pensait qu’elle ne fonctionnait plus. Pourtant, dans sa préface au volume 3 du Capital, Engels note que Marx a passé beaucoup de temps à étudier la relation entre le taux de profit et le taux de plus-value dans les années 1870 (ce qui contredit l’affirmation selon laquelle il aurait abandonné la loi). En effet, une grande partie de la préface d’Engels traite de la relation entre le taux de profit et le taux de plus-value. Si la loi a été abandonnée, pourquoi en parler ? Et plus précisément, pourquoi Engels a-t-il inclus trois chapitres clés sur le rôle du taux de profit dans le volume 3 du Capital ?

Vous dites qu’il n’y a aucune référence à la loi de rentabilité dans le chapitre 17 du volume 2 des Théories de la plus-value, qui traite des théories de la crise des économistes classiques. C’est un point qui peut être débattu. Permettez-moi de vous citer quelques passages de ce chapitre.

« Dans l’accumulation capitaliste, il s’agit de remplacer la valeur du capital avancé par le taux de profit habituel. Cela suggère que le taux de profit est très pertinent pour l’accumulation du capital. » Et ceci : « Il ne faut jamais oublier que dans la production capitaliste, ce qui importe n’est pas la valeur d’usage immédiate, mais la valeur d’échange et, en particulier, l’expansion de la plus-value. Le profit est donc la force motrice du capitalisme et non la production (ou donc la surproduction) ». Et « la destruction du capital par les crises signifie la dépréciation des valeurs qui les empêche de renouveler leur processus productif ». C’est la dépréciation de la valeur, et non l’effondrement de la demande, qui est la clé des crises et de la reprise qui s’ensuit.

Vous faites référence à la remarque de Marx selon laquelle « les crises permanentes n’existent pas ». Mais la citation complète est révélatrice : « Lorsque Adam Smith explique la baisse du taux de profit par une surabondance de capital, une accumulation de capital, il parle d’un effet permanent, ce qui est faux. Par contre, la surabondance transitoire de capital, la surproduction et les crises sont quelque chose de différent (c’est moi qui souligne). Les crises permanentes n’existent pas ». Marx fait donc directement référence à la surabondance « temporaire » de capital comme étant pertinente pour les crises – la surabondance signifie ici par rapport au profit ou à la rentabilité, et non par rapport à la demande. Plus explicitement encore, il déclare : « le passage de l’expression surproduction de marchandises à l’expression surabondance de capital est en effet un progrès… ».

Et ce n’est pas tout. Il explique ensuite la loi de la rentabilité : si le capital constant augmente plus que le capital variable, le taux de profit diminue. « Le taux de profit baisse parce que la valeur du capital constant a augmenté par rapport à celle du capital variable et que moins de capital variable est employé ». …. La crise est donc « une crise du travail et une crise du capital ». Le taux de profit « diminuant … il s’agit d’un cas de surproduction de capital fixe » … « Les crises sont dues à une surproduction de capital fixe » (c’est moi qui souligne).

Marx s’oppose même à la surproduction en tant que cause : « Il va sans dire que l’on ne peut nier que l’on peut produire trop dans certains domaines et que des crises partielles peuvent donc résulter d’une production disproportionnée » MAIS « nous ne parlons pas ici de crise dans la mesure où elle résulte d’une production disproportionnée » : « les limites de la production sont fixées par le profit du capitaliste et en aucun cas par les besoins des producteurs ».

Et la déclaration suivante est encore plus claire : « c’est la barrière dressée par le profit des capitalistes qui constitue la base de la surproduction ». … « La surproduction est spécifiquement conditionnée par la loi générale de la production du capital ». Et que « l’accumulation dépend non seulement du taux de profit mais de la quantité de profit ». Et « l’accumulation, pour sa part, n’est pas directement déterminée par le taux de la plus-value, mais par le taux de la plus-value par rapport à l’investissement totale, c’est-à-dire le taux de profit et plus encore par le montant total du profit ».

Toutes ces citations indiquent que Marx considérait le profit et la rentabilité comme la clé du mouvement d’accumulation du capital et que c’est la surabondance de capital par rapport au profit qui conduit à la surproduction de marchandises, c’est-à-dire aux crises.

Cela est encore plus explicite dans le volume 3 du Capital, chapitres 13 à 15, où je pense que vous avez du mal à nier le rôle de la rentabilité dans la survenue des crises. Vous dites ne trouver que deux vagues références au taux de profit et aux crises. Sommes-nous en train de lire les mêmes chapitres ? Pour moi, c’est très explicite. Quiconque lit ces chapitres peut voir que Marx établit un lien direct entre la rentabilité et les profits, d’une part, et les crises cycliques, d’autre part.

Plus de citations :

« La dépréciation périodique du capital existant offre le moyen immanent à la production capitaliste de freiner la chute du taux de profit et d’accélérer l’accumulation de la valeur en capital par la formation de nouveau capital. Elle perturbe les conditions existantes dans lesquelles se déroule le processus de circulation et de reproduction du capital, et s’accompagne donc d’arrêts soudains et de crises dans le processus de production ». Ainsi, le taux de profit baisse et il faut finalement une crise, c’est-à-dire une dépréciation du capital existant, pour rétablir la rentabilité et reprendre le processus de reproduction.

Les crises sont causées par « une surproduction de capital, et non de marchandises individuelles, bien que la surproduction de capital comprenne toujours une surproduction de marchandises, qui est donc simplement une suraccumulation de capital ». … « La surproduction de capital n’est jamais que la surproduction des moyens de production qui peuvent servir de moyens de capital. »

Il y a un moment de suraccumulation absolue du capital « lorsque l’augmentation du capital produit autant ou même moins de plus-value qu’avant son augmentation… » et encore « en fin de compte, la dépréciation des éléments du capital constant tendrait elle-même à élever le taux de profit… la stagnation de la production qui s’ensuivrait aurait préparé dans les limites du capitalisme une expansion ultérieure de la production. Et c’est ainsi que le cycle reprendrait son cours ». Marx dit donc que la loi de la rentabilité produit des crises cycliques, ce que vous niez.

« Il n’y a surproduction des moyens de production que dans la mesure où ceux-ci servent de capital et comportent par conséquent une auto-expansion de la valeur, qui doit produire une valeur additionnelle en proportion de la masse accrue ». … « Le capital croît beaucoup plus rapidement que la valeur qu’il produit dans le processus de production». La crise est donc due au fait qu’« il s’agit d’accroître la valeur et non de la consommer ».

Plus encore. « Le taux de profit est la force motrice de la production capitaliste. Les choses ne sont produites que tant qu’elles peuvent être produites avec un profit. » C’est pourquoi : « Le développement de la productivité du travail crée, à partir de la baisse du taux de profit, une loi qui, à un certain moment, entre en conflit avec ce développement et doit être constamment surmontée par des crises. » (c’est moi qui souligne) Voilà qui indique clairement la position de Marx sur la rentabilité et les crises.

Votre interprétation de ces chapitres est que Marx montre seulement qu’une baisse du taux de profit entraîne une baisse de la croissance de l’investissement et donc une « stagnation », et non des crises cycliques. Cela ne semble pas correspondre aux citations ci-dessus. De plus, il y a la question de la relation entre la rentabilité et la masse de profit que vous évoquez également. Ce point est crucial car c’est lorsque la masse des profits diminue que l’investissement s’effondre. Marx n’a pas de théorie de la stagnation comme Keynes.

Vous vous référez à Thomas Weisskopf pour dire que si la BTTP est une théorie des crises, elle doit aussi être une théorie de l’accumulation. Bien sûr, et une telle théorie est clairement présente chez Marx. Pour que les capitalistes accumulent, ils investissent de plus en plus dans le capital constant (moyen de production) par rapport au capital variable (force de travail). Et comme la loi de la valeur de Marx dit que seule la force de travail peut créer une nouvelle valeur, il y aura une tendance à la baisse du taux de profit. Et si la rentabilité diminue, la croissance de l’accumulation finira par ralentir, voire s’effondrer. Cela établit un lien entre la loi générale d’accumulation de Marx dans le volume 1 du Capital et le BTTP dans le volume 3.

Vous voulez que la relation entre la surproduction et les crises soit « clarifiée ». C’est ce que fait la loi de Marx. La baisse du taux de profit peut éventuellement entraîner une baisse de la masse de profit. Il y a une suraccumulation de capital qui s’exprime par une surproduction de marchandises aux prix existants. Cette surproduction est résolue par une dépréciation du capital (à la fois le capital constant et le travail) qui inclut le gaspillage des marchandises. C’est donc une suraccumulation de capital qui entraîne une surproduction de marchandises. La surproduction de marchandises est donc une description de la crise, mais pas sa cause. Comme vous le dites, « la crise (n’est pas) due à une sous-accumulation ou à un sous-investissement, mais plutôt à une suraccumulation ou à un surinvestissement ». Mais cela signifie une suraccumulation par rapport à la rentabilité ou au profit, et non par rapport à la « demande ».

La thèse de la surproduction suppose que l’offre et la demande sont indépendantes l’une de l’autre. Ce n’est certainement pas la théorie marxiste (voir la préface de la contribution). L’inadéquation entre l’offre et la demande est le résultat de la crise, et non sa cause. Une question peut être posée ici. Si l’offre est conforme à la demande, une crise de production peut-elle se matérialiser ? La loi de rentabilité de Marx dit que oui, car les crises ne sont pas causées par une inadéquation entre la production et la demande, mais par une inadéquation entre l’accumulation du capital et le profit.

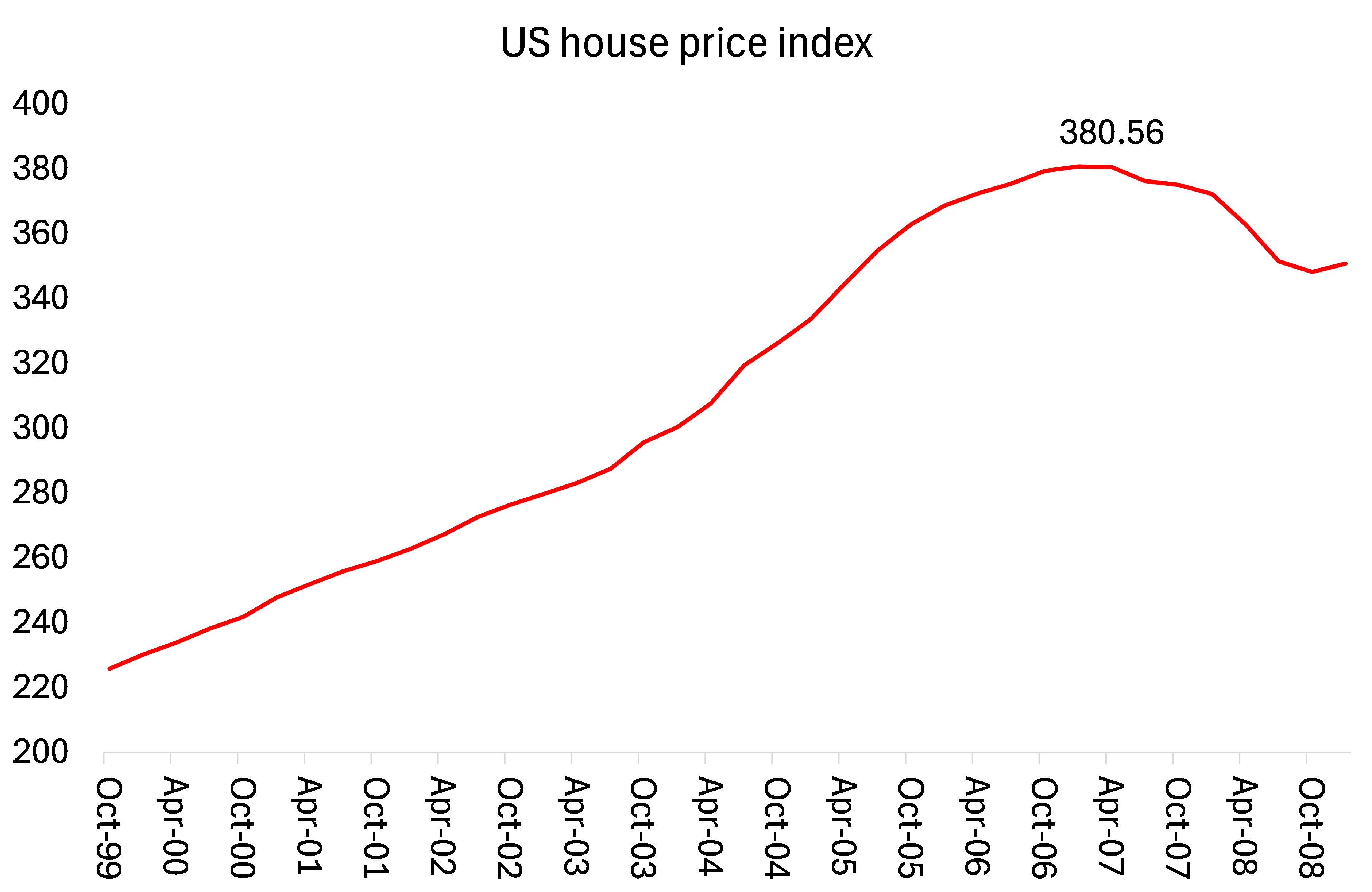

Vous affirmez que c’est la surproduction antérieure à 2007 qui a provoqué la grande récession de 2008-2009. Votre preuve est « les signes d’une surabondance sur le marché en 2006 – des millions de maisons invendues, des prix en baisse, des paiements hypothécaires en retard ». Vraiment, en 2006 ? Les prix des logements ont continué à augmenter tout au long de l’année 2007 et n’ont atteint leur maximum qu’au début de l’année 2007.

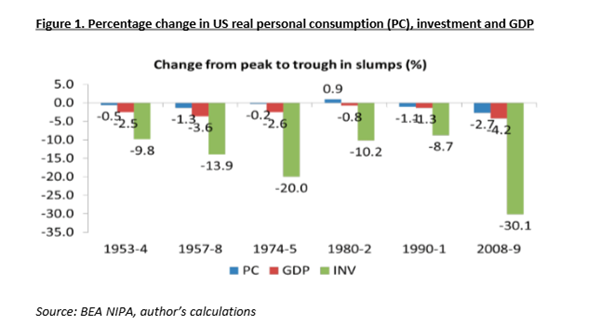

Au cours des six dernières récessions depuis la Seconde Guerre mondiale, la consommation personnelle a moins chuté que le PIB ou l’investissement à chaque fois et n’a même pas baissé en 1980-1982. L’investissement a chuté de 8 à 30 % à chaque fois.

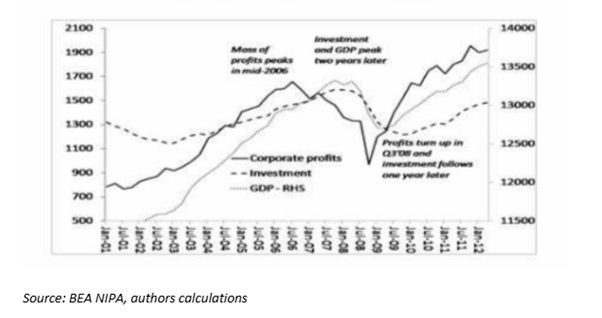

Si la baisse du PIB doit être un indicateur de « surproduction », cela ne s’est produit lors de la grande récession que bien après la chute de la rentabilité, de la masse des profits et des investissements. Et la reprise a d’abord commencé par une augmentation de la masse des profits et des investissements, puis seulement du PIB.

Vous souhaitez que toute explication théorique des crises soit basée sur des données empiriques. « Par exemple, si l’on prétend que la crise est causée par une baisse à long terme du taux de profit, due à l’augmentation de la composition organique du capital (ratio capital constant/travail vivant), la baisse du taux de profit et l’augmentation progressive de la composition organique de capital doivent être évidentes. »

Eh bien, il y a une multitude de preuves apportées par les économistes marxistes pour le démontrer. Ce qui me surprend, c’est que vous ne citez que deux études, Weisskopf de 1980 ( !) et Brenner de 1996. Et puis il y a l’excellent article de Jose Tapia de 2017 – qui montre un lien clair entre les profits, l’investissement et les crises, où la variation de profits a des conséquences directes sur l’investissement et le PIB.

Au lieu de cela, je peux citer une multitude de travaux empiriques montrant l’évolution du taux de profit aux États-Unis et dans de nombreux autres pays qui soutiennent la loi de Marx, à la fois dans la tendance à la baisse du taux de profit et dans son lien avec l’investissement et les crises de production. Vous ne faites pas référence aux travaux de Mandel, Shaikh, Tsoulfidis et d’autres (dont je fais partie) qui ont étayé théoriquement et empiriquement cette théorie.

Au risque de négliger certains travaux importants, je mentionne ceux de Duménil et Lévy (1993, 2002), Basu et Manolakos (2010), Paitaridis et Tsoulfidis (2012), Roberts (2016), Tsoulfidis et Paitaridis (2019), M. Li (2020) pour les États-Unis ; Webber et Rigby (1986) pour le Canada ; Reati (1986b), Cockshott et al. (1995), Li (2020), Alexiou (2022) pour le Royaume-Uni ; Reati (1989) pour la France ; Reati (1986b), Tutan (2008) pour l’Allemagne de l’Ouest ; Edvinsson (2010) pour l’Allemagne de l’Est. Allemagne ; Edvinsson (2010) pour la Suède ; Lianos (1992), Maniatis (2005, 2012), Maniatis et Passas (2013), Tsoulfidis et Tsaliki (2014, 2019) pour la Grèce ; Izquierdo (2007) pour l’Espagne ; Mariña et Moseley (2000) pour le Mexique ; Yu et Feng (2007), M. Li (2020) pour la Chine ; Li M. (2020) pour le Japon ; Jeong (2017), Jeong et Jeong (2020) pour la Corée du Sud ; Maito (2014), M. Li (2020), Roberts (2020) pour l’économie mondiale. Et il y a Trofimov (2020). Sergio Camara (Mexique), Peter Jones (Australie), Themis Kalogerakos (États-Unis) et Murray Smith (Canada et États-Unis). Cette année encore, Mejorado et Roman ont publié un nouveau livre sur la rentabilité et l’économie américaine (que j’examinerai prochainement).

Oui, le taux de profit peut baisser et la masse des profits peut encore augmenter, comme c’était le cas en 2006, juste avant la grande récession. Mais cette situation ne peut pas durer. La réponse à votre question de savoir pourquoi une légère baisse du taux de rendement de 11 % à 10 % pourrait ou non déclencher une crise dépend de l’évolution de la masse des profits. Vous dites : pourquoi les capitalistes arrêteraient-ils d’investir s’ils peuvent réaliser une masse de profit plus importante même si le taux de profit diminue ? La réponse est qu’ils ne le feraient pas car la masse finira par diminuer si le taux continue de baisser. C’était l’argument principal d’Henryk Grossman, plutôt que de savoir si la masse de profit était insuffisante pour que le capitaliste consomme et investisse en même temps.

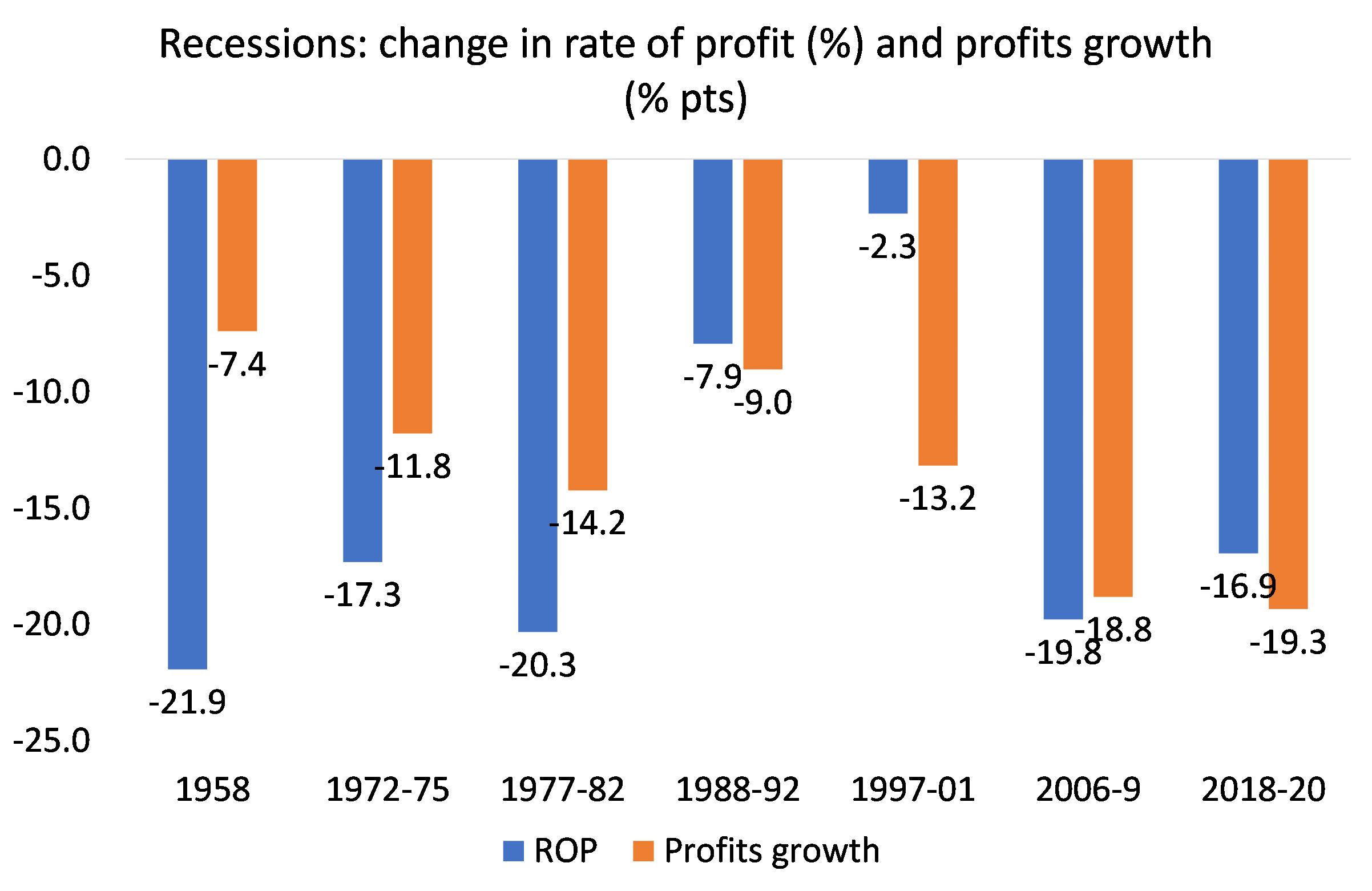

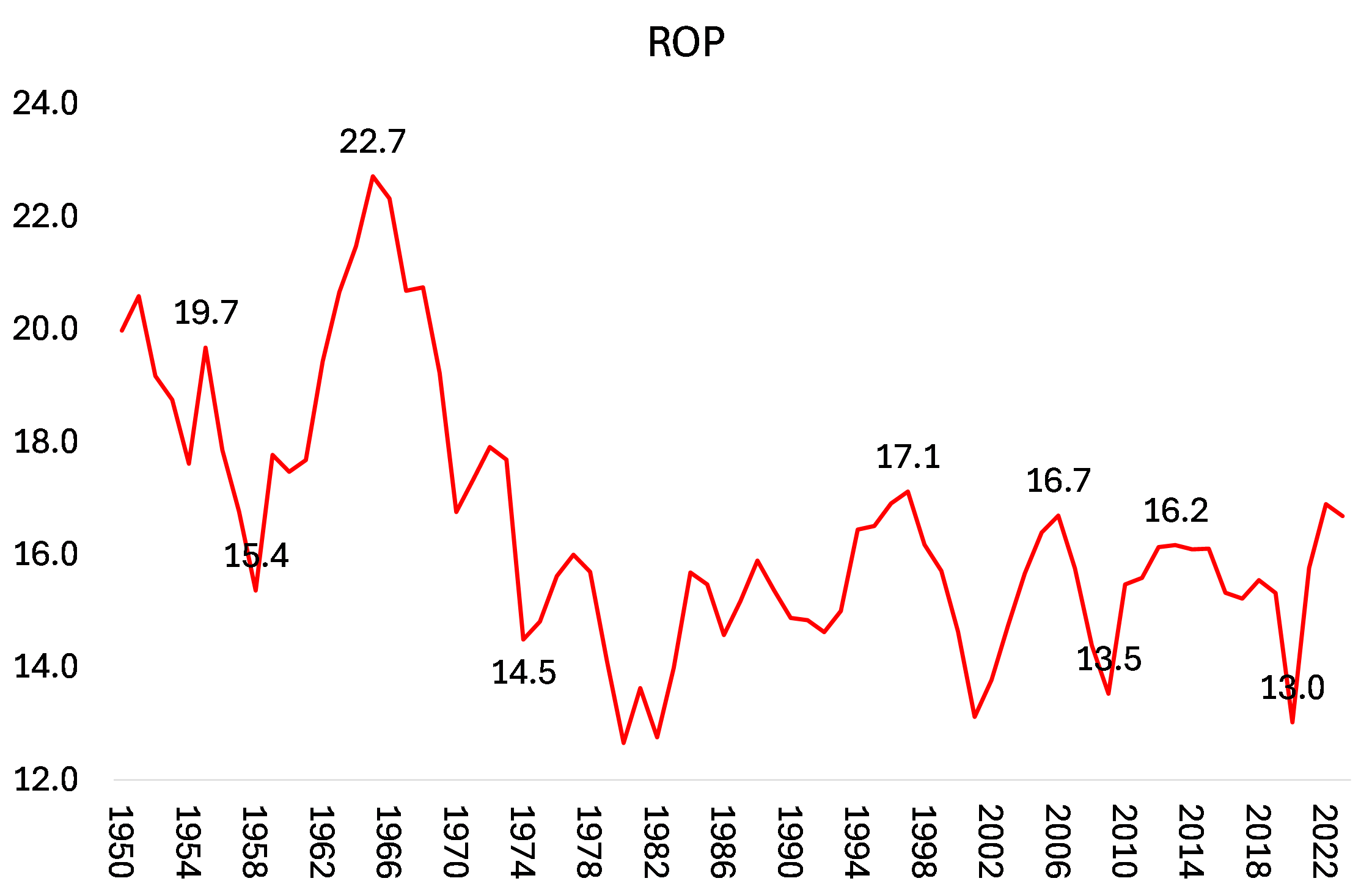

Vous dites : « Si la cause des crises cycliques se trouve dans la BTTP et la lutte concurrentielle qui lui est inhérente, il devrait y avoir des preuves empiriques d’une chute progressive du taux de profit due à une augmentation du composition organique du capital dans les années, ou dans la décennie, précédant l’éclatement de la crise. Or, ce phénomène n’a pas été observé dans les crises survenues au cours des 100 dernières années ». Vous citez les travaux obsolètes et inadéquats de Brenner pour étayer votre argument selon lequel le taux de profit ne diminue pas avant les crises. Mais il existe de bien meilleures preuves provenant de nombreuses sources ultérieures (citées plus haut). Je n’en citerai qu’une seule : Carchedi dans notre livre édité World in Crisis, p. 46. Je pourrais également citer les preuves les plus récentes fournies dans le nouveau livre de Mejarado et Roman (qui, comme je l’ai dit, fera l’objet d’un examen de ma part sous peu). Et voici un graphique tiré de mon propre travail. Le taux de profit chute, tout comme la masse de profit, au cours de la période précédant les effondrements aux États-Unis.

Vous dites qu’entre 1920 et 1929, aux États-Unis, il n’y a pas de tendance claire à la baisse du taux de profit qui pourrait expliquer la crise de 1929-1933. Mais c’est le cas. Voir mon livre, The Long Depression, pp. 52-54, avec des graphiques montrant que le taux de profit aux États-Unis a commencé à chuter dès 1924. Voir également mon blog ici.

Vous dites que « si l’on considère la crise de 2007-2009, le taux de profit a connu un mouvement à la hausse de 1983 à 2006. Il n’y a aucun moyen d’intégrer ces données dans l’explication de ces crises par une baisse progressive du taux de profit ». Si, il y a un moyen : en fait, le taux de profit américain en 2006 était plus bas qu’en 1997. Voici le tout dernier calcul du taux de profit américain dans le secteur non financier à partir de la nouvelle base de données Basu-Wasner

En effet, avant chaque récession majeure aux États-Unis après la guerre, le taux de profit a commencé à baisser à l’avance, comme dans mon graphique ci-dessus.

Vous dites que « pour ce qui est des crises survenues entre 1825 et 1913, bien qu’il n’existe pas de statistiques sur l’évolution à long terme du taux de profit, certaines des principales références dans les études historiques du cycle, telles que Lescure (1938) et Mitchell (1941), n’établissent pas de lien entre les crises et une éventuelle baisse à long terme du taux de profit ». Encore une fois, ce n’est pas correct. Voir la série du taux de profit fournie par la Banque d’Angleterre et développée dans mon travail sur le taux de profit au Royaume-Uni dans le livre déjà cité, World in Crisis, p. 183 et suivantes.

Vous dites « qu’il est difficile d’expliquer l’affaiblissement cyclique de l’investissement par la BTTP ». Eh bien, je pense que la discussion ci-dessus sur la relation entre le taux de profit, la masse de profit et l’investissement montre que ce n’est pas correct. Et Tapia, dans son article de 2017 que vous citez et dans ses articles ultérieurs, montre le lien de cause à effet clair entre les profits et l’investissement. Là encore, l’article mis à jour de Tapia est disponible dans notre livre, World in Crisis, p. 78 et suivantes. Votre « séquence alternative possible » montre simplement qu’à mesure que le taux de profit baisse, les capitalistes continueront d’accumuler et de produire davantage, augmentant ainsi la masse de profit pour compenser. Mais cela ne peut pas durer, et lorsque le taux de profit baisse au point où la masse de profit commence à diminuer, une crise cyclique apparaît.

Comme vous le dites, Marx soutient que la baisse du taux de profit « provoque nécessairement une lutte concurrentielle » (p. 329, vol. 3) et non l’inverse. Ainsi, la position de Smith et Brenner selon laquelle c’est la lutte concurrentielle qui diminue la rentabilité n’est pas celle de Marx et est également empiriquement incorrecte. C’est la baisse du taux de profit qui provoque la lutte concurrentielle et provoque finalement un effondrement de l’investissement et de la production. Et la baisse du taux de profit n’est pas causée par une « pression » concurrentielle ou par une hausse des salaires, mais par la composition organique croissante du capital qui dépasse les facteurs contraires comme la hausse du taux de plus-value. C’est la loi de Marx.

La BTTP n’est pas une loi de stagnation (comme vous le dites) mais une loi qui explique les crises cycliques. Selon Marx, cette loi n’est pas en elle-même capable de générer des crises. En fait, la baisse du taux de profit peut être suffisamment lente et l’économie peut néanmoins continuer à croître pendant de nombreuses années. Il y a une cause qui fait passer de la possibilité théorique d’une crise à sa réalité concrète. Une telle cause est proposée par Marx dans l’évolution de la masse de plus-value réalisée (profits) ; lorsque le taux de profit baisse, il y a un point où la masse où les profits nets réels stagnent et même chutent par la suite. C’est ce que l’on peut appeler le « moment de Marx » ou le point de « suraccumulation » (voir Shaikh, 1992 ; Tsoulfidis, 2006). lorsque ce point de basculement est atteint, les capitalistes arrêtent d’investir et le système s’enfonce dans une crise.

Vous rejetez cette vision au motif que cette suraccumulation absolue n’est qu’une « possibilité théorique » et qu’elle ne se produirait qu’en raison d’une hausse des salaires qui réduirait les profits. Et vous ajoutez que « nous ne voyons pas qu’une théorie générale des crises capitalistes puisse être déduite de ce cas hypothétique. Nous ne savons pas non plus qu’une telle « surproduction absolue » de capital se soit produite dans un pays quelconque. » Eh bien, je ne pense pas que Marx ait vu la suraccumulation absolue comme une simple possibilité théorique ou un cas hypothétique, mais comme la conséquence logique de sa loi relative aux crises. Et là encore, il existe de nombreuses preuves (comme ci-dessus) que la suraccumulation absolue, telle qu’indiquée par une chute de la masse des profits avant les crises, se produit.

Vous dites que votre « position est que la tendance du capitalisme à la surproduction est logiquement antérieure à la question de savoir si le taux de profit tend à baisser ». À mon avis, Marx dit le contraire avec une démonstration logique claire pour expliquer cela et, depuis Marx, de nombreux économistes marxistes ont fourni une multitude de preuves empiriques pour étayer la loi de Marx comme cause sous-jacente des crises régulières et récurrentes du capitalisme. En effet, avant chaque récession majeure aux États-Unis depuis la première la guerre mondiale, le taux de profit a commencé à baisser à l’avance, comme dans mon graphique ci-dessus.

Vous dites que « pour ce qui est des crises survenues entre 1825 et 1913, bien qu’il n’existe pas de statistiques sur l’évolution à long terme du taux de profit, certaines des principales références dans les études historiques du cycle, telles que Lescure (1938) et Mitchell (1941), n’établissent pas de lien entre les crises et une éventuelle baisse à long terme du taux de profit ». Encore une fois, ce n’est pas correct. Voir la série du taux de profit fournie par la Banque d’Angleterre et développée dans mon travail sur le taux de profit au Royaume-Uni dans le livre déjà cité, World in Crisis, p. 183 et suivantes.

Et enfin, nous arrivons à votre véritable position – à savoir un déni complet de ce que Marx a écrit dans les chapitres 13 à 15 du volume 3 : « les explications des crises cycliques dues à l’augmentation des coûts (salaires, matières premières, taux d’intérêt) peuvent également être énoncées sans qu’il soit nécessaire de se référer à une loi de variation à long terme du taux de profit ». Si cela était correct, je suppose que vous supprimeriez ces chapitres du volume 3, peut-être aussi parce qu’Engels les a déformés pour justifier la loi – c’est l’accusation de Heinrich et d’autres révisionnistes de la New Reading. Vous avez précédemment réduit la loi de Marx à une théorie de la stagnation plutôt qu’à une théorie de la crise et vous continuez maintenant à accepter le théorème néo-ricardien d’Okishio qui réfute complètement la logique même de la loi de Marx. Vous semblez ignorer les réfutations d’Okishio par de nombreux économistes marxistes depuis qu’Okishio l’a présenté (y compris Okishio lui-même en s’éloignant de ses arguments initiaux).

Vous dites que « la raison pour laquelle le taux de profit va baisser à long terme avec l’augmentation de la productivité n’est pas claire ». Mon Dieu ! C’est la base même de la loi qui découle de la loi générale de l’accumulation de Marx dans le premier volume, selon laquelle les capitalistes investissent plus de technologie que de travail pour augmenter la productivité et obtenir un avantage sur leurs rivaux ; jusqu’au troisième volume, où il montre que ce faisant, le taux de profit tend à baisser et entre en contradiction avec l’augmentation de la productivité. C’est la contradiction fondamentale de l’accumulation capitaliste, niée par le courant dominant, par les keynésiens, par Piketty et al. – et maintenant par vous ?

Vous dites que « la valeur de la marchandise qui constitue le capital constant va baisser proportionnellement à l’augmentation de la productivité, et le taux de profit ne va pas baisser. C’est un problème clé dans la loi formulée par Marx ». Oui, l’un des facteurs de contre-performance serait la baisse du prix du capital constant grâce à une productivité accrue. Mais ce facteur de contre-tendance ne peut pas vaincre la loi à terme. Vous vous appuyez sur les « biens complexes » d’Okishio pour argumenter cela. Mais la hausse du capital constant par rapport au capital variable (dans la valeur de la marchandise) et en termes de prix est une caractéristique évidente de la croissance capitaliste moderne et vérifiée empiriquement dans de nombreux endroits et par de nombreux chercheurs. Vous devez l’admettre et vous le faites : « Bien sûr, cette critique ne nie pas qu’à long terme, il y a une augmentation du capital constant par travailleur en raison du développement des forces productives ». Et pourtant, vous essayez de le nier.

Vous terminez en vous demandant si la BTTP ne pourrait pas plutôt être une théorie séculaire montrant les « limites ultimes » du mode de production capitaliste. Eh bien, la BTTP en tant que théorie de la crise cyclique ou de la « fin ultime du capitalisme » n’est pas nécessairement contradictoire. Oui, il n’y a pas de « crise permanente », mais le déclin à long terme du taux de profit montre également que le capitalisme a une vie économique limitée – en fait, il a de plus en plus dépassé sa date de péremption.

Michael ROBERTS

Article original publié sur le site marxiste anglais Left Horizon ici